Продолжаем разговор. Начало здесь:

«Как канадский средний класс стал таким богатым»

Конечно, приток богатых иммигрантов и иностранных частных инвестиций сыграл немаловажную роль в пополнении богатств канадского среднего класса. Оттаве даже пришлось срочно сворачивать программу инвестиционной иммиграции, по которой любой обладатель 1,600,000 CAD получал Permanent Resident без очереди и гражданство в итоге. 70% заявлений на программу было, как вы догадываетесь, из коммунистического Китая. По данным CBC, от 80 до 90% сделок с недвижимостью в Ванкувере, например, совершалось дружественными нерезидентами из Китая. Если помните, именно это привело к принятию закона о налоге на спекуляции с недвижимостью для иностранцев, The Non-resident Speculation Tax. Это была попытка обуздать рост цен на жильё и, заодно, притормозить сказочный рост благосостояния канадцев в Ванкувере и Торонто.

Как только иностранные китайцы поумерили аппетиты, эстафету по повышению богатства среднего класса Канады приняли наиболее небедные канадские резиденты. Последние исследования CIBC и Urbanation consulting group показывают, что в 2017-18 годах только 10% покупателей кондо и апартаментов в Торонто были иностранцами. А 90% покупателей — канадские китайцы резиденты среднего класса и среднего возраста. Теперь всё вроде выглядит неплохо: средний канадец работал, заработал, приобрёл. Но на самом деле, хорошего мало.

Для 50% тех, кто покупает кондо, это вторая недвижимость. Это либо исключительно инвестиция, либо инвестиция и будущее жильё для детей (детям, похоже, работать не надо будет). В среднем, канадцы владеют более чем в 2 раза большим количеством недвижимости, чем соседи с юга. Недвижимость — очень популярный среди канадцев инвестиционный и, я бы назвал вещи своими именами, спекуляционный инструмент. Финансируется эта инвестиция обычно за счет залога первой недвижимости и за счет второго моргаджа — которого заемщик, на самом деле, не может себе позволить. Потому что уже сейчас отношение долг/доход у среднестатистического канадца составляет 170%. То есть, средний канадец должен 1 доллар 70 центов на каждый заработанный доллар после уплаты налогов. Тут впору вторую работу брать, а не второй моргадж.

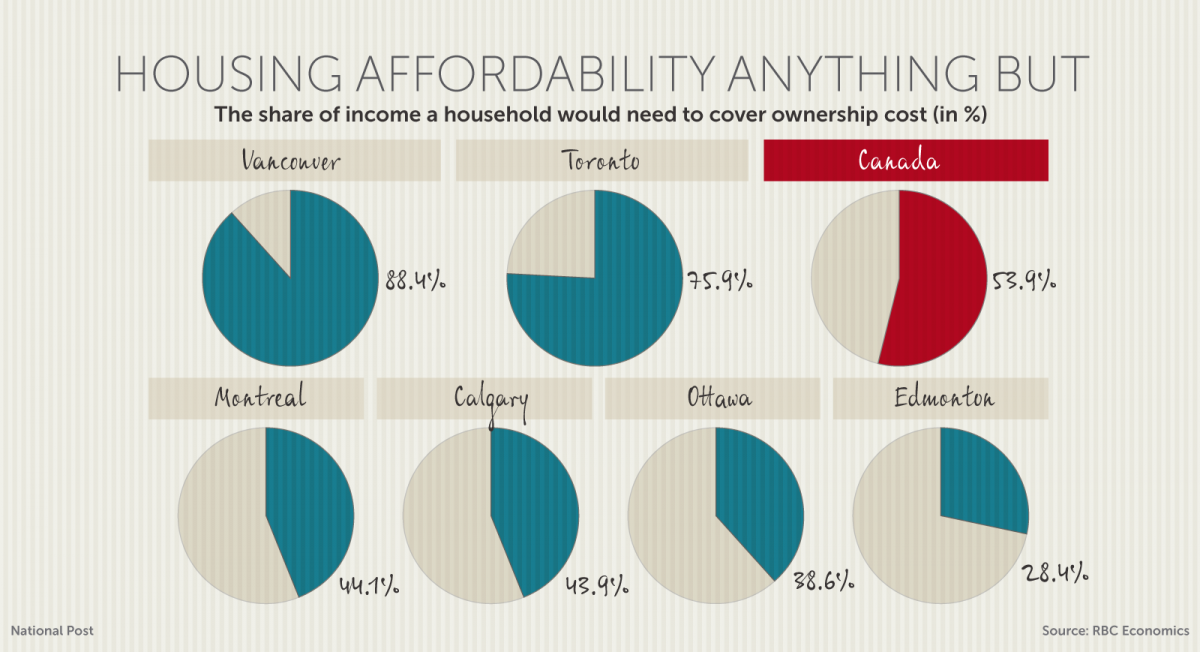

Во сколько же обходится канадцам быть самым богатым средним классом? И что с теми, у кого нет возможности купить вторую и даже первую недвижимость — что с теми прекрасно образованными 24-летними, которыми правительство козыряет в своих фантастических отчётах?

Согласно Royal Bank of Canada, чтобы иметь крышу над головой в Ванкувере, приходится отдавать 88% дохода домохозяйства. Восемьдесят восемь, мать его, процентов! Спасибо китайским инвесторам, чтоб им 熊猫在屁股. Жильё в Торонто обходится в 76% от дохода. Спасибо спекулянтам, им того же и туда же. Сегодня мы тратим на жильё на 43% больше, чем тратили три года назад, в 2015-ом, когда обогнали всех.

Уровень доступности жилья в Канаде на историческом минимуме, а стоимость владения недвижимостью на историческом максимуме за последние 28 лет. Ровно половина кондо в Торонто — это инвестиционное жилье, которое имеет vacancy rate 1.6%. То есть, половина всех кондо заселена теми, кто не может себе позволить купить кондо из-за заоблачных цен.

Закономерный вопрос: как насчет тех, кто покупает и сдает жилье? Казалось бы, эти-то уж точно должны богатеть и драйвить наше усредненное благосостояние. Но нет, даже здесь всё не слава богу. Реальность такова: в текущих условиях высоких цен и повышающихся процентных ставок, инвестиции во второй дом приносят спекулянтам не более 4% на капитал. Согласитесь, не то что бы супер доход, при количестве геморроя. Инвестиции в финансовые рынки, для сравнения, устойчиво генерят по 13-15% в год.

Профессор John Andrew из Queen’s University говорит, что рост цен на жилье в текущих макроэкономических условиях поставил Торонто в чрезвычайно неопределенное положение. Сегмент отдельно стоящих домов уже кое-где просел на 30-40%, перегретый рынок недвижимости завис на 1-2 % роста на так называемом «cliff» (об этом дальше). Кондо еще держаться и растут, но кто знает, будут ли в цене крохотные квартирки в многоэтажках, когда процентные ставки по мортгаджам пойдут вверх, а цены на сдаваемое жилье достигнут бессмысленного значения. Как долго кто-то может позволить себе тратить 75-80% дохода на съем квартиры?

А пока, подытожим. У среднего представителя самого богатого в мире среднего класса — всего‑то и богатства, что блошка да мошка да третья вошка. Зато все четверо имеют крышу над головой и пару-тройку тёплых сортиров. Потому что один сортир — ну комон, это несерьёзно.

Завтра я расскажу о двух достаточно хорошо просчитанных сценариях развития нашей с вами ситуации. Не отходите далеко.

Продолжение здесь:

«Я думал, я инвестор, а оказалось, спекулянт»

А начало, напомню, здесь:

«Как канадский средний класс стал таким богатым»

Китайцы заебали всех

Не то слово.

В Израиле почти та же ситуёвина

Никогда бы не подумал. А вам кто ценовой пузырь раздувает? Кроме доморощенных спекулянтов, конечно. У вас тоже иностранная денежная экспансия? Тоже китайцы?

Все на грани уже висит. Я согласен — правительство Трюдо и Банк Канады пытаются закрутить гайки и охладить рынок недвижимости, что у них, похоже, получается, только не в ту сторону, как хотелось.

Жилье становиться все более недоступным тем, кому оно нужно — молодым профессионалам и семьям. Им, к сожалению, кредитов больше не видать, как своих ушей.

Но жилье как было, так и остается очень доступным тем, кому оно уже не нужно, кому кредиты не нужны — иммигрантам из Китая, России (Москвы) и стран бывшего СССР, Ирана и всякого ближнего Востока. Людям с деньгами, скопленными на родине и привезенными сюда. А также нашим с вами канадским соседям с рабой и карьерой, которые не знают, как, и не хотят вкладываться в собственный бизнес или в финансовые рынки. Они тупо скупают недвижимость — всю, какую могут. Из-за элементарной безграмотности и из-за общепринятого мнения, что недвижимость — это единственный надежный инвестиционный инструмент.

«инвестиции во второй дом приносят спекулянтам не более 4% на капитал»

Вы учитываете только rental income? Учитываете capital gain?

«Инвестиции в финансовые рынки, для сравнения, устойчиво генерят по 13-15% в год»

Устойчиво? Обычно брокеры говорят о 6% в среднем.

Нет, это цифры для resale homes. Я не знаю, как точно считали — цифры от Ohad Lederer, руководителя Veritas Investment Research, канадской независимой аналитической компании.

Здесь еще одни данные от Canadian Real Estate Association: средний прирост с 2004-2013 по стране 5.4%. Канадский рынок ценных бумаг принес 8% в среднем за тоже время. Если копнуть глубже, за 20 лет 8.3% дали финансовые инвестиции и 4.5 % средний национальный прирост (capital gains) на недвижимость. За период 30 лет, ценные бумаги 8.5% и дома 5.5%.

Для сравнения, если брать американский финансовый рынок, то только пассивные инвестиции в индекс S&P500 принесли 13.4% в среднем за последние 5 лет.

Я, лично, за 2018 год сделал 70% на управляемый портфель. Поэтому никто не сможет мне доказать, что инвестиции в недвижимость более выгодны, чем в ценный бумаги. С наступающим 2019-м!